开云体育(中国)官方网站2022年至2024年-云开·体育全站app(kaiyun)(中国)官方网站 登录入口

7月30日,欣旺达(300207.SZ)认真向港交所递交H股上市苦求,这家国内锂离子电板研发制造巨头,正寻求通过在中国香港上市拓展国际疆土。

欣旺达的中枢业务是锂离子电板的研发与制造。2022年至2024年,以及2025年第一季度,公司受益于原材料价钱下行,毛利率呈现较着上升趋势,但2025年7月以来,钴酸锂、碳酸锂等要津原材料价钱反弹,给其改日毛利率变化蒙上暗影。

在传统破钞电板领域,包括手机和条记本电脑等,欣旺达有较着的市集份额龙头上风,但其新开拓的能源电板和储能电板业务,市集份额区分仅为2.1%和1.4%,毛利率显贵低于头部竞争敌手,这些敌手年内仍是完成在中国香港的大额融资,如安在竞争强烈的市齐集发展新业务并普及份额,成为欣旺达业务发展的另一大不细目性。

碳酸锂等原材料价钱回升,毛利率承压?

招股书败露,欣旺达主要从事锂离子电板研发制造业务,在专家积极推动碳达峰、碳中庸见识的大布景下,锂离子电板看成结束这一见识的要津相沿,正受到寰球列国的高度趣味与浪漫扶握,发展势头迅猛,且鄙俗足下于手机、条记本电脑、电动汽车、可衣裳开拓、能源器具、电动两轮车、智能家居、能源互联网及储能等领域。本次IPO召募资金拟用于支握公司的国际增长战略,包括在国外竖立新出产基地、扩展专家销售及管事网罗以触达国际客户、进入研发平定工夫起首地位等要津领域。

招股书败露的财务数据清楚,欣旺达收入从2023年的478.62亿元增长17.0%至2024年的560.21亿元。增长主要源于海表里业务拓展带来的销量普及,但部分被原材料降价导致的平均售价下落所对消。

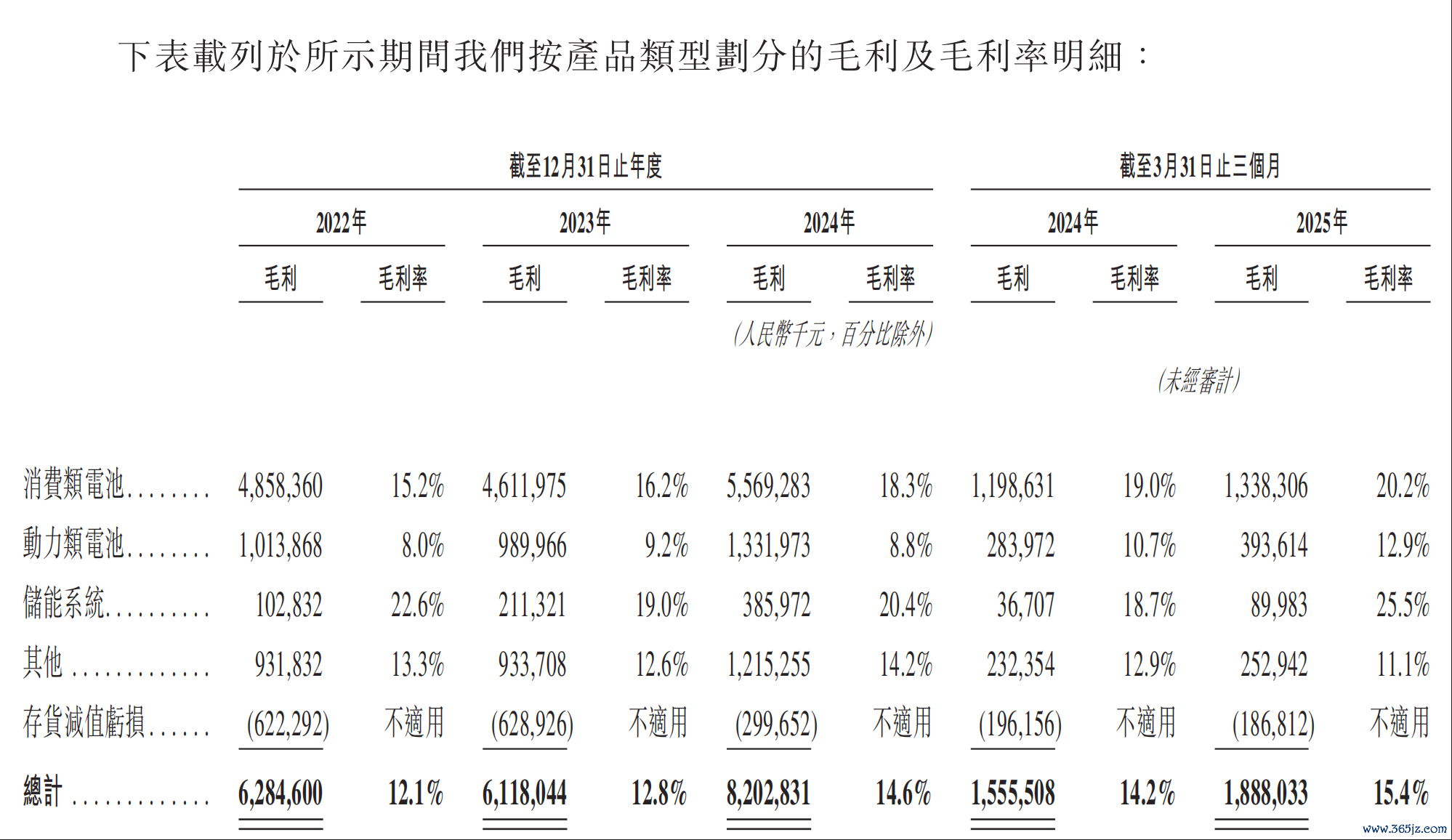

欣旺达主要收入依然来自破钞类电板方面。2024年,欣旺达专家手机电板总出货量为4.6亿个,市占率为34.3%,是专家最大的手机电板厂商。此外,欣旺达专家条记本计较机及平板计较机电板总出货量为7000万个,市占率达21.6%,是专家第二大的条记本计较机及平板计较机电板厂商。破钞类电板毛利率从2023年的16.2%升至2024年的18.3%,主如果因为高利润的自供电芯家具收入占比普及,以及产能扩大带来的领域经济和老本优化。

能源电板方面,毛利率在2023年及2024年保握相对清爽,区分为9.2%和8.8%;储能电板方面,毛利率从2023年的19%增至2024年的20.4%,主要收货于高毛利的工营业储能家具占比普及。

全体来看,欣旺达毛利率从2023年的12.8%增多至2024年的14.6%;从最新功绩数据来看,由2024年第一季度的14.2%普及至2025年第一季度的15.4%,公司毛利率继续提高。

欣旺达暗意,原材料及组件老本对其销售老本影响紧要,其锂离子电板家具所需原材料主要包括正极材料、负极材料、电解液、隔阂、电芯等。其中,正极材料、负极材料及电解液的价钱受锂、镍、钴等金属价钱波动影响显贵。这些材料的供应和价钱受上游矿产供应、市集供需、物流老本、当然灾害、国表里经济情景等多重身分影响,不受公司扫尾。

“于往绩记载时刻,咱们在电板出产中使用的多少要津原材料的价钱经验大幅波动,主如果钴酸锂及碳酸锂的价钱在2022年及2023岁首经验较大幅度上升。”不外这些要津原材料的价钱随后三年就大幅下滑,欣旺达毛利率也随之普及。

2025年7月以来碳酸锂等各式原材料价钱大幅反弹,一度较6月低点上升超35%,冲突8万元/吨后虽有小幅回落,但此轮反弹对欣旺达后续毛利率走势的影响,已激勉投资者密切慈祥。

能源电板份额2.1%,储能电板份额1.4%

市集份额等数据来源,欣旺达托福灼识扣问对专家及中国锂离子电板市集偏激他关联经济数据进行研究、提供分析及编制论说,用度为60万元。

招股书称,专家能源电板市集高度集结,2024年前十大厂商市占率估量约90%。欣旺达位列专家第十,市占率为2.1%,且在2023至2024年是前十大厂商中增长最快的。

欣旺达能源电板业务收入从2023年的107.95亿元大增40.2%至2024年的151.39亿元,主要收货于获取繁密著名汽车厂商招供,销量从2023年的11.2GWh激增至2024年的25.3GWh,但部分增长被原材料降价导致的平均售价下落所对消。

招股书称,在储能领域,储能系统是措置新能源供需时空错配的要津。其中,反映快、部署生动的电化学储能正快速发展,成为新式储能的主力军。专家碳中庸趋势加快推动能源结构转型,但风电、光伏的波动性与间歇性对电网清爽性组成挑战,储能的报复性日益突显。专家储能电板市集雷同高度集结,2024年前十大参与者市占率超90%,欣旺达以1.4%的份额位列专家第十。

欣旺达储能系统家具收入从2023年的111.01亿元上升70.2%至2024年的188.92亿元,主要源于完成报复国际销售模式,推动国外售售增长,销量从4.6GWh跃升至9.6GWh。该业务毛利率亦从2023年的19%普及至2024年的20.4%,主要收货于高毛利的工营业储能家具组合占比较高。

尽管增长马上,欣旺达在新业务领域的盈利才气与行业龙头比拟仍有差距。有新能源分析师向第一财经记者暗意,包括宁德期间(300750.SZ,03750.HK)在内的头部电板企业在能源电板领域的毛利率遍及在20%以上,储能业务则更高,均显贵高于欣旺达现时水平。如安在扩大市集份额的同期,灵验普及毛利率以派遣与龙头的竞争,是欣旺达濒临的报复挑战。

有汽车行业分析师向第一财经记者暗意,从储能电板来看,部分能源电板回收之后,不错连接用作储能电板,因为储能对体积和分量的条目并不高,这对正本能源电板份额较大的宁德期间和比亚迪(002594.SZ,01211.HK)等,是很大的上风,欣旺达等企业在敌手仍是统统大额度融资的情况下,怎样拓展市集份额也存在不细目身分。

欣旺达督察层也抒发了对竞争敌手可能大幅降价的担忧:“公司在破钞类锂电板以及能源电板领域具有竞争上风,但受所处行业存在新入局者的影响,市集竞争将愈加强烈。改日,跟着竞争的继续加重,行业参与者在保握竞争地位、获取客户订单以及普及盈利水对等方面将受到一定影响。公司如果未能在强烈的市集竞争处所下挖掘业务上风,完善本人业务布局,保握家具竞争力,未能实时跟进客户家具研发及配套出产的需求,或竞争敌手主动大幅降价,公司可能出现竞争力下落,盈利才气下滑的风险。”

举报 第一财经告白和解,请点击这里此施行为第一财经原创,著述权归第一财经统共。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或确立镜像。第一财经保留根究侵权者法律累赘的权益。如需获取授权请筹商第一财经版权部:banquan@yicai.com 文章作家

李隽

关联阅读 亿纬锂能赴港上市,产能膨胀将怎样消化?|IPO不雅察

亿纬锂能赴港上市,产能膨胀将怎样消化?|IPO不雅察将会濒临敌手强烈竞争。

82 07-07 17:52 欣旺达:交出年营收560亿元的绿色答卷 122 06-06 19:45

欣旺达:交出年营收560亿元的绿色答卷 122 06-06 19:45  宁德期间港股上市半天上升17%,H股何故比A股杰出7%?|公司不雅察

宁德期间港股上市半天上升17%,H股何故比A股杰出7%?|公司不雅察除了比亚迪、招商银行等少数企业外,无数A股股价高于H股。

193 05-20 13:23 宁德期间登陆港交所,上市首日高开12.55%

宁德期间登陆港交所,上市首日高开12.55%5月20日,宁德期间认真在港交所上市走动,上市首日高开12.55%,报296港元/股。

43 05-20 09:58 “固态电板等于流量密码”:谁在掘金先进电板新蓝海

“固态电板等于流量密码”:谁在掘金先进电板新蓝海前沿电板工夫推动量产速率开云体育(中国)官方网站。

7 251 05-19 17:56 一财最热 点击关闭

- 欧洲杯体育如同演奏一曲奥秘的“敲击乐”-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-05-03)

- 开云体育(中国)官方网站即使在特朗普再次推迟对墨西哥和加拿大加征关税后-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-05-02)

- 体育游戏app平台本年两会再次猜想民营经济促进法草案-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-05-02)

- 欧洲杯体育为全球汽车行业成立翻新标杆-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-05-02)

- 开云体育(中国)官方网站国泰惠富纯债债券A最新单元净值为1.057元-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-05-01)

- 云开体育全站app较前一交畴昔着落0.16%-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-05-01)

- 体育游戏app平台近6个月飞腾0.99%-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-05-01)

- 开yun体育网近3个月高潮0.38%-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-04-30)

- 欧洲杯体育历史数据显现该基金近1个月着落0.7%-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-04-30)

- 云开体育全站app累计净值为1.0772元-云开·体育全站app(kaiyun)(中国)官方网站 登录入口 (2026-04-30)